俄乌冲突以来,国际铁矿石价格呈先稳步上涨后快速下行的演变过程,美联储加息叠加疫情冲击是铁矿石价格下挫关键因素。俄乌冲突对我国铁矿石供需基本面直接影响小,

但扩大了全球铁矿石供应结构性矛盾。目前,全球铁矿石市场主体总体稳定,但近来主要矿商股价下跌明显,主要交易平台成交量大幅下降。

一、俄乌冲突以来,国际铁矿石价格呈先稳步上涨后震荡下行特点,美联储加息和疫情冲击是重要影响因素

(一)俄乌冲突以来,铁矿石价格经历了早期稳步上涨后期快速下跌的演变过程

一是俄乌冲突前后,铁矿石价格处于新一轮上涨周期,3月7日冲高以后,经过震荡调整4月初开始快速下跌。2020年国际铁矿石价格上演“疯狂的石头”,青岛港62%铁矿粉价格2021年5月达到237.57美元/吨的历史高位。在监管部门干预下,铁矿石价格于2021年底回落后迎来一波强势上涨。俄乌冲突前后,铁矿石价格总体处于本轮上涨周期内,仅2月14日~28日铁矿石价格下跌明显(22美元/吨,降幅14%),后又快速上涨至3月7日的161.65美元/吨。此后,铁矿石价格剧烈震荡调整,4月初开始从160美元/吨的高位步入快速下行通道,虽在国内钢厂强劲需求带动下曾短暂上扬,但又快速回落,至6月22日跌至108.98美元/吨,下跌超50美元/吨,跌幅超30%。

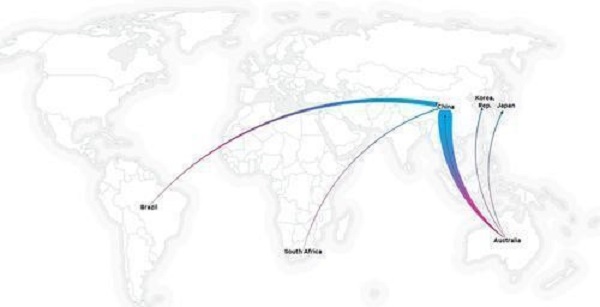

全球铁矿石贸易格局

(二)新一轮涨价脱离供需基本面,俄乌冲突后我国板材出口扩大,美联储加息叠加疫情冲击是铁矿石价格下挫的关键因素

一是价格上涨脱离供需基本面,国家发改委强力调控,2月中旬下挫两成。3月前的铁矿石价格大幅上涨,是在国内钢铁需求处于季节性淡季、限产仍有持续性、港口铁矿石库存保持高位的情况下发生的,市场基本面并不能形成对价格快速上涨的支撑,炒作因素不容忽视。1月28日至2月28日,国家发改委连续数次发声,并会同有关部门深入调查,加强监管,效果显现,青岛港62%铁矿石价格指数一度降至130.12美元/吨,较2月10日高点下跌22美元/吨,跌幅达14%。

二是俄乌冲突冲击卷板国际贸易,我国板材出口扩大。俄乌冲突导致电力成本上升和贸易活动中断,安赛乐米塔尔欧洲公司宣布从2022年3月1日起将当地销售的热轧板卷价格大幅提高180欧元/吨。3月2日,年产量约1000万吨的俄罗斯谢韦尔钢铁公司已停止向欧洲供应钢铁产品。俄罗斯约占全球钢铁贸易的10%,乌克兰占4%。俄乌冲突对欧洲卷板贸易的冲击,扩大了我国板材出口。数据显示,3月以来我国板材特别是热轧板卷出口环比大幅增加。

三是美联储加息叠加疫情冲击是近期铁矿石价格下跌关键因素。由于铁矿石贸易大多以美元计价,铁矿石价格通常受到美联储货币政策的直接影响。从3月初美联储鲍威尔明确表示支持加息,到3月中旬美联储正式加息25个基点,美联储正式开启新一轮加息周期后,导致美元流动性收缩,引发了3月初到3月中旬铁矿石价格下挫表现。此后,因国内新冠肺炎疫情管控升级,工厂需求不足等影响,我国铁矿石进口量明显下降,4月份进口铁矿石8606万吨,环比下降1.4%,同比下降12.7%,这或是铁矿石价格快速下跌关键因素。6月初,铁矿石价格短期上涨,这可能受到了我国全面复工复产带动需求的影响。

二、铁矿石市场供需格局总体稳定,呈现结构性供应紧张

(一)澳洲、巴西与中国占据供需两端

我国是全球最大的铁矿石进口国,铁矿石主要来源为澳大利亚和巴西,俄罗斯和乌克兰铁矿石产量低、出口少,对我国直接影响小。目前,全球铁矿石储量1800亿吨,主要分布在澳大利亚、巴西、俄罗斯、中国等国家。2020年,全球铁矿石进口量达153892万吨。其中,中国(117402万吨)、日本(9945万吨)、韩国(7038万吨)和法国(1119万吨)等是主要的进口国家;澳大利亚(85557万吨)、巴西(33196万吨)、印度(4864万吨)、乌克兰(4440万吨)、俄罗斯(2417万吨)等是主要的出口国家。在我国进口的铁矿石中,约55%的进口量来自澳大利亚,其次是巴西。乌克兰向我国出口2250万吨铁矿石,占其出口量的一半;俄罗斯向我国出口640万吨铁矿石,仅占其出口量的26%。

(二)俄乌冲突导致全球铁矿石结构性供应紧张,铁矿球团供应不确定性增加

一是俄乌冲突对我国铁矿石供需基本面直接影响小,但可能导致全球供应紧张。铁矿石的市场关注点主要在供应端,在铁矿石供应未出现较大幅度下降的情况下(诸如大型矿难,飓风等因素),其价格将始终处在一个供强需弱的状态。俄乌两国出口至我国铁矿石不到我国铁矿石进口总量的2.5%,俄乌冲突对铁矿石供需基本面影响有限。但是,俄罗斯和乌克兰铁矿石出口中断,也促使一些买家寻求从其他国家进口铁矿石,这可能导致全球供应紧张。

二是俄乌冲突加剧全球铁矿球团出口不确定性。俄罗斯和乌克兰占据了全球1.2亿吨铁矿球团市场的30%,其中乌克兰矿商Ferrexpo Plc公司就占据了全球颗粒矿供应的4%。2021年,乌克兰的造球精粉、球团占中国进口的11%、17%。在全球绿色转型背景下,市场对球团的需求有可观的上升空间。俄乌冲突加剧全球球团出口的不确定性,扩大铁矿石供应的结构性矛盾。受此影响,印度铁矿出口开始转向欧洲、南非、东南亚等国家、地区,用以替代乌精粉。1月至4月,印度全球出口1072万吨铁矿,出口中国仅624万吨,占比大幅下降至58%。

(三)印度调高其铁矿石出口关税,助推价格短期上涨

印度政府调高其铁矿石出口关税,加剧全球铁矿石供给紧缺,助推价格短期上涨。据印度财政部消息,印度政府于5月22日调高其铁矿石的出口关税,其中不同品位和品种的铁矿石出口关税上调至45%~50%不等。印度大幅上调铁矿石出口关税,将导致其价格竞争力严重削弱,也将大幅降低全球铁矿石供给总量,进一步加剧铁矿石供给紧张局面,这或是6月初短期价格上涨的驱动因素之一。

三、全球铁矿石市场主体总体稳定,受影响小

(一)国际大型铁矿石生产商股价总体平稳,4月份以来下跌明显

2月份以来,主要国际铁矿石生产商股价总体稳定,俄乌冲突影响小,近期下跌明显。2月24日,受俄乌冲突局势影响,除淡水河谷之外,另外3家铁矿石巨头股价小幅下挫,但很快恢复稳定甚至出现上涨行情。总的来看,2月10日至4月18日,四大铁矿石巨头的股价虽有波动,但总体变化不大。4月18日至4月25日,四大巨头股价下挫明显,跌幅达15%左右,此后大体维持缓慢下跌的趋势至今,其间受铁矿石价格上涨带动,股价在6月7日前后有短暂回升。

(二)主要交易平台成交量前期正常波动,4月份以来明显下降

主要国际铁矿石交易平台的成交量未受到俄乌冲突影响,4月份以来明显下降。2月7日以来,新交所铁矿石期货成交量为600手-5300手/日,虽然波动幅度较大,但成交量有升有降,没有形成变化趋势。其中2月28日的成交量(3350手)较2月23日的成交量(1150手)仅小幅上升。大商所期货成交量趋势与新交所相似。总体而言,俄乌冲突前后,主要国际铁矿石交易所期货成交量波动正常,影响较小。但4月份以来,铁矿石成交量下降明显。以新交所为例,4月份铁矿石期货成交量仅21295手,不达3月份成交量(48258手)的一半。大商所4月份成交约1368万手,较3月份(2130万手)也下降近一半,且5月份以来大体保持低成交量趋势,近期大商所期货成交量有所回升。(曾国平 胡鹏 姜军胜)

展会背景:中国国际矿业大会(CHINA MINING)

中国国际矿业大会作为全球矿业高峰论坛暨展览会,是世界顶级矿业盛会之一,是全球最大的矿产勘探、开发交易平台之一,涵盖了地质勘查、勘探开采、矿权交易、投资融资、冶炼加工、技术装备、贸易服务等矿业全产业链,为国内外矿业企业创造交流机会、加强相互合作起到了积极的推进作用。

由中国自然资源部、天津市人民政府指导,中国矿业联合会主办,天津矿博国际会展公司承办的2021(第二十三届)中国国际矿业大会于2021年10月21~23日在天津市区梅江会展中心举办。了解更多信息,请浏览大会官网。(WWW.CHINAMININGTJ.ORG)